※ランキングは編集部がアクセス数を元に総合的に作成しております。

※本ページはプロモーションが含まれています。

明治安田生命(年金かけはし)は、老後の生活に備えられる5年ごと利差配当付個人年金保険です。

払込期間中の死亡保障を最低限に抑えることで、高めの金額を受け取れるように考えられています。

ここでは、明治安田生命(年金かけはし)の口コミや評判、料金、キャンペーンなどを解説していきます。

→まとめて資料請求はこちら

→まとめて資料請求はこちら

目次

明治安田生命(年金かけはし)の口コミ・評判は?

まずは、明治安田生命(年金かけはし)の口コミ・評判を見ていきましょう。

良い口コミ

老後の資金として明治安田生命さんの「年金かけはし」に積み立てしてる。ただ銀行口座に預けておくよりも断然お得👌#明治安田生命 #年金かけはしhttps://t.co/3JAjvTduki

— にゃすけ@300万トラリピ運用中 (@nyasuke62) October 18, 2018

明治安田生命の「年金かけはし」で老後に必要な貯蓄額3000万円を備えたい場合、40歳女性だと、月11万円程支払う必要があります。もし無理な場合は?このような方法がありますよ。^^https://t.co/hcwWZhMzvB

— 家計簿なしで貯金が増える方法:鬼塚祐一 (@o2zuka) May 24, 2017

ちなみに個人年金保険料控除も使いたかったので年金かけはしも契約したが、JAのライフロードが結構良かったことに今更ながら気づいた。JAは生命保険契約者保護機構に入ってないのだけがリスクだけど潰れない前提ならこっちの方がいいかも。

— 広瀬すずbot@COC (@boiboi_0429) April 20, 2019

悪い口コミ

そういえば明治安田生命の「年金かけはし」とかいう個人年金、40年くらい払い込んで、返ってくるのが107%とからしいんだけど、

「この商品、クソすぎないですか?」って訊いたら「そうですね」って言ってて笑ったhttps://t.co/saIpZJH3kO— とんまあ@アフィカス (@tonnmaa) June 22, 2017

インターネット上にて、明治安田生命(年金かけはし)の口コミや評判を調査してみたところ、悪い口コミは一件のみでした。

→まとめて資料請求はこちら

明治安田生命(年金かけはし)が選ばれる4つの理由

払い込み期間後の返戻率が高く、老後の備えのためにしっかりと貯蓄できる明治安田生命(年金かけはし)。

それでいて無理のない金額で積み立てられるため、やはり評判が高めです。

もちろんその他にも、選ばれる理由があります。

ここでは、明治安田生命(年金かけはし)が選ばれる5つの理由について、詳しく解説していきます。

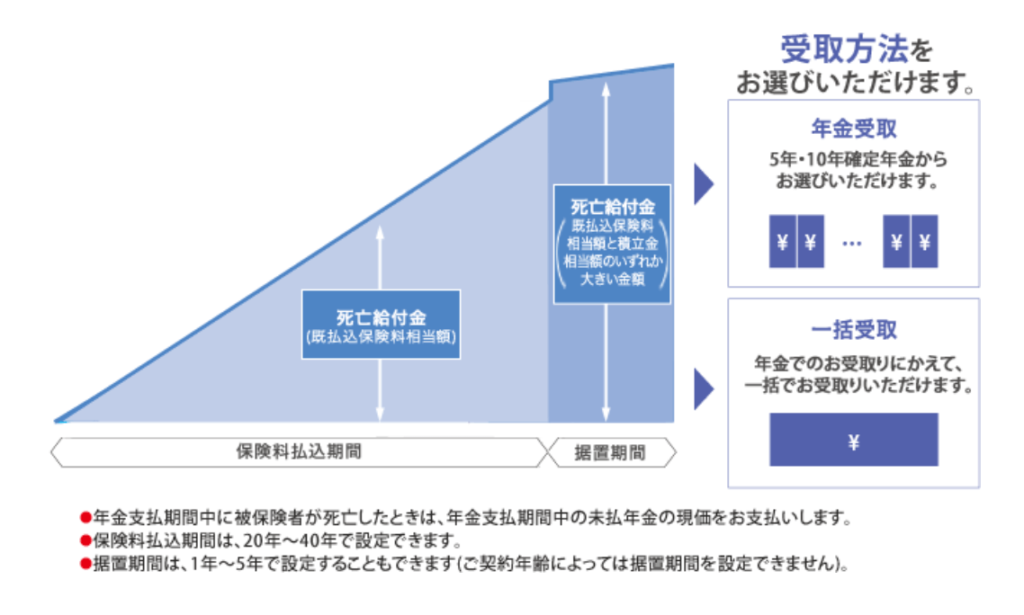

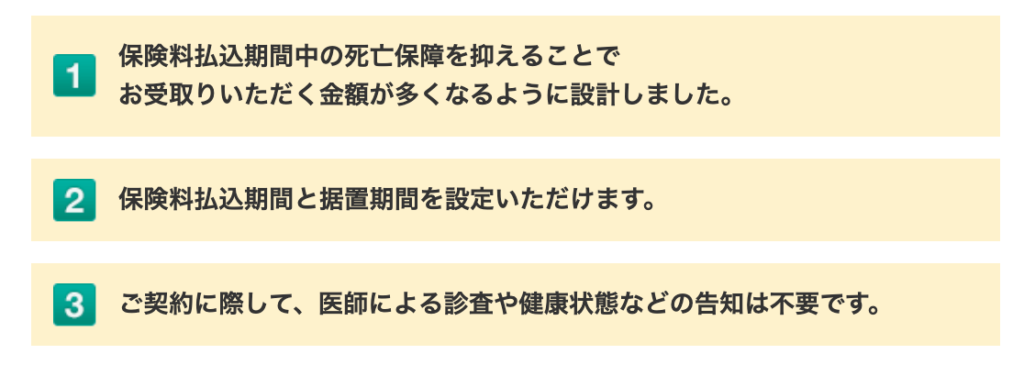

①解約の返戻金が少なめだから高い年金を受け取れる仕組み

明治安田生命(年金かけはし)の最大の特徴は、払込期間中の死亡保障がかなり抑えられていること。

それによって、満期に受け取れる金額が多くなるのです。

つまり、満期前の死亡保障の内容は、かなり抑えられていますが、満期後は死亡保障も充実しており、かなりの額の保険金の受け取り可能。

返戻率も、満期後は最高で105%程度。

その仕組みを正しく理解した上で、積み立てていくことで、ゆとりある老後を安心して過ごすことができます。

②据え置き有無で利率が変わる!シミュレーションすれば一目瞭然

明治安田生命(年金かけはし)は、払込期間と据置期間を細かく設定できるのも特徴です。

保険料払い込み期間は、20年〜40年で設定可能。

例えば、30歳から30年間払い込んで、60歳からの受け取り。

または、40年の払い込みで70歳から受け取るなど、いろいろな選択ができます。

据置期間は、払い込み期間後から年金受け取り開始までの期間で、1年から5年の間で設定可能。

据え置きありなしで返戻率が変わってくるので、この辺も、うまく設定することで、さらに多額の年金を受け取れます。

どれぐらい利率が変わるのか?

それは、見積もりの時にシミュレーションしてもらえば、一目瞭然。

まずは、無料相談してみるのが一番の近道です。

③夢飛行と同じ!健康診断なしで入れるのがメリット

明治安田生命は、年金かけはしの他にも多数の個人年金もリリースしています。

年金かけはしも夢飛行も、終身保険や医療保険ではなく、個人年金なので、医師の診査は不要。

また、健康状態の告知も不要なので、体調に不安があっても、加入することができます。

ただし、払込期間中に万が一のことがあっても、払込免除制度はありません。

払込期間中は、必ず支払わなければいけませんが、加入時の健康状態を気にしなくていいので、気軽に契約できます。

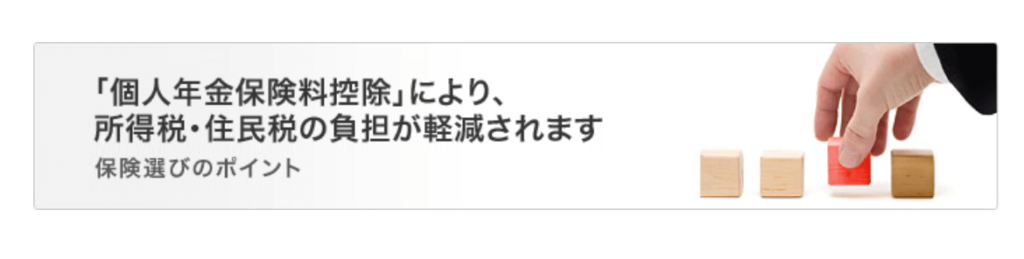

④個人年金の積み立ては控除対象!賢く節税できる

明治安田生命(年金かけはし)に加入することで、個人年金保険料控除対象になり、節税できます。

つまり、所得税や住民税の負担を減らせるので、フリーランスや個人事業主などに人気なのです。

節税のためには、個人年金保険料税制適格特約の負荷が必要ですが、条件を満たしていれば、かなりの負担を減らすことができます。

税金の負担を減らしながら、老後に備えられるのがメリットです。

→まとめて資料請求はこちら

明治安田生命(年金かけはし)の返戻率・利率シミュレーション

| 返戻率 | 約105.9% |

| 保険の種類 | 確定年金 |

| 満期年齢設定の有無 | 60歳、65歳、70歳、75歳満了 |

| 受け取り選択の有無 | 5年確定、10年確定 |

| 支払い方法 | 月払、年払 |

| 払い込み免除の有無 | なし |

| シミュレーション① | 10年確定年金の据置期間5年、払込保険料480万円、年金受取開始65歳、年金受取総額498万円、返戻率103.7% |

| シミュレーション② | 10年確定年金の据置期間なし、払込保険料600万円、年金受取開始65歳、年金受取総額609万円、返戻率103.0% |

明治安田生命(年金かけはし)の返戻率は、払込終了後であれば100%以上で高めです。

さらに据置をすると返戻率が上がり、もう少し高い年金を受け取ることができます。

払込期間は20年〜40年で設定でき、柔軟にプランを立てやすいのもメリットです。

→まとめて資料請求はこちら

明治安田生命(年金かけはし)と当サイトNO.1、NO.2を比較!

| 名称 | 明治安田生命(年金かけはし) | 【NO.1】ソニー生命個人年金保険 | 【NO.2】マニュライフ生命(こだわり個人年金) |

| 画像 |  |

|

|

| 特徴 | 払込期間中の死亡保障を最低限に抑えて受取額を高めた5年ごと利差配当付個人年金保険 | 2種類の受取方法から選べてソルベンシー・マージン比率2,590.5% | 日本円で一定額を払い込む外貨建ての個人年金で返戻率は118〜140% |

| 返戻率 | 約105.9% | 約104.1% | 約118〜140% |

| 保険の種類 | 確定年金 | 円建て | 外貨建て |

| 満期年齢設定 | 60歳、65歳、70歳、75歳満了 | 60歳〜 | 自由に設定可能 |

| 受け取り選択 | 5年確定、10年確定 | 確定年金・保証期間付終身年金 | 自由に設定可能 |

| 支払い方法 | 月払、年払 | 年払・半年払・月払 | 年払・半年払・月払 |

| 評価 | ★★★★★ | ★★★★★ | ★★★★★ |

このように人気の2社と比較してみると、明治安田生命(年金かけはし)が他の2社より優れている点は、返戻率が比較的に高いことでした。

一方、明治安田生命(年金かけはし)が他の2社と比較した時の残念点は、受け取り選択や支払い方法の種類が少ない点でした。

明治安田生命(年金かけはし)のよくあるQ&A

明治安田生命(年金かけはし)によく寄せられるお問い合わせを調査して集めましたので、ぜひ参考にしてくださいね。

①虹色きっぷとの違いはなんですか?

A.契約の窓口が違います。

虹色きっぷは銀行の窓口、年金かけはしはネットや対面にて加入できます。内容は全く同じです。

②貸付の利用方法を教えてください。

A.まずは、担当者かコミニケーションセンターにご連絡ください。

担当者やコミュニケーションセンター、明治安田生命のご来店窓口などからお手続きをお願いします。

書類等のやり取りの後に、貸付をご利用いただけます。

③繰り下げとは、なんですか?

A.年金かけはしでは、据え置きのことを指します。

例えば、本来なら60歳で年金を受け取る時期を65歳などにずらして据え置きすることができます。それを繰り下げと呼ぶことがあります。

④ひとすじとの違いはなんですか?

A.返戻率や据え置き期間、払込免除などが違います。

ひとすじには払込期間中、契約者に万が一のことがあった場合、払い込み免除がありますが、返戻率が低く、据え置き期間を設定できません。

⑤解約方法は?

A.担当者か窓口までご連絡ください。

請求書等での手続きが必要なので、必ず、担当者から窓口までお問い合わせください。

⑥保険料をまとめて支払うことができますか?

A.前納と言う方法でお支払いいただけます。

2年以上の保険料をまとめて支払いたい場合に、前納での支払いが選択可能です。

→まとめて資料請求はこちら

明治安田生命(年金かけはし)まとめ

明治安田生命(年金かけはし)は、払込期間中の死亡保障を最低限に抑えることで、高めの年金を受け取れるシステム。

システムをうまく活用することで、返戻率は105%程度まで上がります。

健康状態等の告知をせずに加入できる貯蓄性の高い個人年金をお探しの方におすすめです。

| 名称 | 明治安田生命(年金かけはし) |

| 画像 | |

| 特徴 | 払込期間中の死亡保障を最低限に抑えて受取額を高めた5年ごと利差配当付個人年金保険 |

| 返戻率 | 約105.9% |

| 保険の種類 | 確定年金 |

| 満期年齢設定 | 60歳、65歳、70歳、75歳満了 |

| 受け取り選択 | 5年確定、10年確定 |

| 支払い方法 | 月払、年払 |

→まとめて資料請求はこちら