※ランキングは編集部がアクセス数を元に総合的に作成しております。

※本ページはプロモーションが含まれています。

国からもらえる国民年金保険とは別の備えとして選択する人が増えてきている個人年金。

国民年金保険への不信感が高まってきているということもあり、加入する人や加入を検討する人がここ数年で爆発的に増えてきています。

そんな個人年金ですが、中には頑張って長い期間納めたとしても、返戻率が低く納めてた意味があるのかわからないというような商品も。

そこでこの記事では、返戻率が高いことで人気の個人年金であるアフラックの個人年金について詳しく紹介していきたいと思います。

しっかりと老後の蓄えを準備しておきたいという方は、ぜひ参考にしてみてください。

※アフラックの個人年金保険は、現在販売を停止しております。

目次

アフラックの個人年金保険の口コミ・評判は?

まず初めに、アフラックの個人年金保険に関する口コミや評判についてみていきましょう。

良い口コミ

アフラックの確定給付型個人年金ってすでに新規販売中止になっていたのか。年間5万円の所得控除+確定給付(確定拠出じゃない)+クレジットカード払いでポイントまでもらえるチート商品だったのだけど

— 池田仮名 (@bulldra) August 26, 2017

悪い口コミ

配当¥0

5年資産運用して?

アフラックの運用担当はプロじゃねーのか💢?#アフラック #個人年金 #配当#無能 pic.twitter.com/MQEOsB5Y5T— はちどり (@luckytkb) May 26, 2018

アフラックの個人年金保険が選ばれる5つの理由

次に、アフラックの個人年金保険が選ばれる5つの理由についてみていきたいと思います。

①老後に向けてより計画的な資産形成ができるから

アフラックの個人年金保険が選ばれているのは、やはり何と言っても老後のための資産形成をより計画的におこなえるからでしょう。

老後のための資産形成と言えば国民年金が一般的ですが、「そろそろ廃止されるんじゃないか」という話題が毎年のように上がるなど、老後の資産形成のための商品としての問題点が浮き彫りになってきています。

つまり、その国民年金に老後を全て託すということ自体に無理が生じてきているということですね。

そこで、もう一つの老後の備えとしてアフラックの個人年金保険に加入しておくことで、より計画的に老後の資産形成ができるようになっているわけです。

②返戻率が高いから

個人年金保険と言えば、保険料を支払い続けることで、受け取るときの受取額にいくらかプラスされた状態で納めた額が戻ってくるようになっています。

このときいくらプラスになって戻ってくるのかを「返戻率」と言いますが、この返戻率が低いか高いかで受け取れる額が大幅に異なってきます。

個人年金保険の中には安定性はあるものの、返戻率が低く、十年以上に渡って納めても大した額を受け取れないタイプのものもあります。

一方アフラックの個人年金保険は返戻率が107.7%と高い部類に入りますし、受取を開始する期間を遅らせることで返戻率をより高めることができるようになっています。

返戻率が高いということは、老後のための資産をより多く蓄えておくことができるということなので、個人年金保険としてかなり魅力的だと言えるのではないでしょうか?

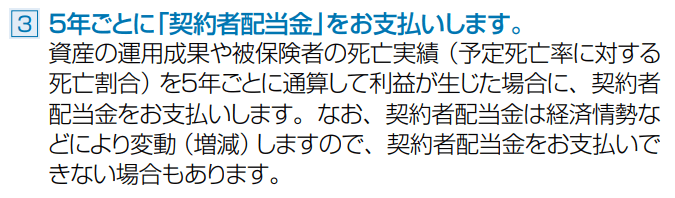

③5年ごとに配当がもらえるようになっているから

アフラックの個人年金保険の魅力の一つとして返戻率の高さについて取り上げましたが、その返戻率の高さに関係しているのが、5年ごとにもらえる配当金です。

アフラックでは被保険者から支払われた保険料を投資に回しますが、その実績や被保険者の死亡実績を元に、被保険者に対して配当金の支払いをおこないます。

この配当金こそが、アフラックの個人年金の返戻率の高さの秘密と言うわけですね。

もちろん運用実績が悪かったりすると配当がおこなわれないこともありますが、逆に運用の成績がいいとより返戻率が高まる可能性もあるので、受け取れる額がさらに増える可能性もあります。

④死亡給付金が受け取れるから

アフラックの個人年金には、死亡給付金の制度も設けられています。

これは、アフラックの個人年金保険の支払いが開始される前に被保険者が死亡してしまった場合、予め設定しておいた受取人が死亡給付金を受け取れるという制度です。

受け取れる死亡給付金は、「基本年金額対する月払い保険料✕被保険者が死亡したときの経過月数」となっています。

つまり、万が一被保険者が死亡してしまったとしても、支払ってきた保険料が無駄になるということはないというわけですね。

この制度のおかげで家族のためにお金を残せるようになっているため、より多くのユーザーに選ばれる保険となっています。

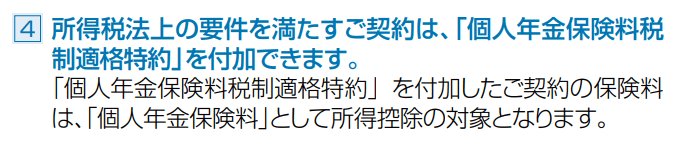

⑤所得控除の対象となるから

アフラックの個人年金保険は、条件を満たせば所得控除の対象として認められるようになっています。

控除を受けるためには、所得税法上の条件を満たす必要がありますが、条件を満たせば「個人年金保険料税制適格特約」が適用されるようになり、個人年金保険料として控除の対象となります。

条件があるとはいえ、支払った保険料が控除の対象となりその額に応じて請求される税金が少なくなるので、浮いた分のお金を貯蓄に回すなどすることによって老後の資産をより多く確保しておくことができるようになっています。

アフラックの個人年金保険の返戻率・利率シミュレーション

| 返戻率 | 107.7% |

| 保険の種類 | 配当月個人年金保険 |

| 満期年齢設定の有無 | 70歳 |

| 受け取り選択の有無 | 確定年金5年、確定年金10年、一括受取 |

| 支払い方法 | 月払い、年払い、半年払い |

| 払い込み免除の有無 | あり |

| シミュレーション① | 契約年齢30歳、月払保険料10,000円、払込期間55歳、支払開始年齢60歳、払込保険料総額3,000,000円、受取総額3,244,600円 |

| シミュレーション② | 契約年齢30歳、月払保険料10,000円、払込期間55歳、支払開始年齢65歳、払込保険料総額3,000,000円、受取総額3,412,345円 |

| シミュレーション③ | 契約年齢30歳、月払保険料10,000円、払込期間55歳、支払開始年齢70歳、払込保険料総額3,000,000円、受取総額3,587,230円 |

上記の表は、アフラックの個人年金の詳細とシミュレーション結果を記した表です。

アフラックの個人年金は返戻率が高めで、年金の支払い開始年齢を高めに設定することで、より返戻率が高くなるようになっています。

シミュレーション結果の③の場合だと、返戻率は119.5%にもなるので、受け取れる金額の総額がより多くなります。

そのため、老後の備えとしては非常に魅力的な商品になると言っていいでしょう。

アフラックの個人年金保険と当サイトNO.1、NO.2を比較!

| 名称 | アフラックの個人年金保険 | 【NO.1】明治安田生命の(じぶんの積立) | 【NO.2】マニュライフ生命(こだわり個人年金) |

| 画像 |  |

|

|

| 特徴 | 5年ごとに配当金が得られる返戻率が高めの個人年金保険 | 少額(5,000円)・短期(5年)で始められる個人年金保険 | 日本円で一定額を払い込む外貨建ての個人年金で返戻率は118〜140% |

| 返戻率 | 107.7% | 103% | 約118〜140% |

| 保険の種類 | 配当月個人年金保険 | 無配当災害補償付積立保険 | 外貨建て |

| 満期年齢設定 | 70歳 | なし | 自由に設定可能 |

| 受け取り選択 | 確定年金5年、確定年金10年、一括受取 | なし | 自由に設定可能 |

| 支払い方法 | 月払、年払、半年払 | 月払 | 年払・半年払・月払 |

| 評価 | ★★★★☆ | ★★★★★ | ★★★★★ |

| 公式 | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る |

こちらの表は、アフラックの個人年金保険とその他の個人年金保険とを比較した比較表です。

アフラックの個人年金保険の返戻率の高さは、人気の個人年金保険の返戻率と比較しても引けをとりません。

配当金がいくら支払われるかにも左右されるとはいえ、非常に魅力な個人年金保険だと言えますね。

5,000円という少額の資金で始められる分、明治安田生命の「じぶんの積立」の方がより万人ウケする商品だと言えはしますが、より多くの資産を残したいと考えている方にはおすすめできる個人年金保険だと言っていいでしょう。

アフラックの個人年金保険のよくあるQ&A

最後に、アフラックの個人年金保険に関するよくある質問についてみていきましょう。

①納めた保険料が支払われないこともあるのでしょうか?

はい。あります。

免責事由に該当してしまった場合や告知義務違反によって契約を解除となってしまった場合には支払われません。

②免責事由にはどういったものがありますか?

あくまで一例ですが、契約者が故意に死亡した場合などは免責事由の対象となり、年金が支払われなくなります。

③告知するべき内容はどういったものになりますか?

過去の傷病歴や現在の健康状態など、担当者が質問することについて嘘偽りなく告知する必要があります。

④クーリングオフは可能でしょうか?

はい。可能です。

契約して8日以内であれば、クーリングオフをおこなうことができます。

⑤元本割れをおこす場合もありますか?

はい。あります。

満期までしっかりと納付すれば元本割れしてしまうことはありませんが、途中で解約してしまうと、タイミングによっては元本割れを起こしてしまう場合もあります。

アフラックの個人年金保険まとめ

アフラックの個人年金保険について詳しく紹介してきました。

アフラックの個人年金保険は、数ある個人年金保険の中でも返戻率が高い部類に入る商品なので、気になる方は加入を検討してみてはいかがでしょうか?

老後の備えをより盤石なものにすることができますよ。

※アフラックの個人年金保険は、現在販売を停止しております。